Teoría de la perspectiva

Visión general

Fuente: Laboratorio de Jonathan Flombaum, Johns Hopkins University

¿Cuál es el valor de un dólar? Monedas guardar valor para facilitar el comercio. Implícita en cualquier transacción económica, es el valor de una unidad de moneda. Pero, ¿cuál es el valor subjetivo de un dólar? Durante mucho tiempo, los economistas asumieron la respuesta a esta cuestión, concretamente, que un dólar tiene un valor determinado por el mercado y que el valor subjetivo de un dólar es siempre que, más o menos.

A principios de la década de 1970, experimentales psicólogos Daniel Kahneman y Amos Tversky acabado con esta hipótesis, demostrando que el valor subjetivo de la moneda depende de varios factores, en particular, si las pérdidas o ganancias se están discutiendo y el tamaño total de la transacción. Intuición de la bomba, considere el hecho de, a la mayoría de la gente, parecería razonable a una media milla extra para ahorrar $2 en un galón de gasolina. Pero muy pocas personas harían lo mismo para ahorrar $2 sobre el coste de un coche nuevo. $2 es a veces, pero no siempre vale la pena una unidad extra de media milla. Valor es dependiente del contexto.

La teoría de Kahneman y Tversky para describir cómo las personas psicológicamente valoran moneda (bienes y servicios y generalmente) se llama teoría de la perspectiva. En 2002, Kahneman fue galardonado con el Premio Nobel de economía para la teoría de la perspectiva, junto con investigaciones relacionadas con los métodos y las teorías de la psicología experimental para entender la toma de decisiones económica (Tversky falleció en 1996)..

Muchas de las implicaciones principales de la teoría de la perspectiva se obtuvieron a través de experimentos de estudio. Las encuestas consisten en elegir entre apuestas; por ejemplo, temas se le podrían si prefieren recibir riesgo recibir nada con un 50% de probabilidades de ganar $10 o $5.

Este video muestran procedimientos para diseñar el tipo de preguntas de la encuesta utilizada en la investigación sobre teoría de la perspectiva.

Procedimiento

1. diseño de estímulo

- Cuando opciones han conocido los resultados y las probabilidades, los economistas describen el valor de cada opción como el promedio de los resultados ponderados por sus probabilidades respectivas, lo que ellos llaman valor esperado de una opción.

- Por ejemplo, una victoria garantizada de $5 tiene un valor esperado de $5, y una apuesta que paga 10 $ y 50% del tiempo (y no el otro 50% del tiempo) también tiene un valor esperado de $5: 0,5 x 0 + 0.5 x 10 = 5.

- Equipo juega que tienden a llevar a diferentes decisiones, a pesar de valores esperados iguales o similares (Figura 1), con el fin de diseñar una encuesta adecuada para estudiar teoría de la perspectiva.

Figura 1. Dos apuestas que consiste en opciones con igual valor esperado ($5) o ganancias (1) pérdidas (2). En el juego 1, el valor esperado de ambas opciones es una ganancia de $5. En juego 2, el valor esperado de ambas opciones es una pérdida de $5. Las opciones en cada apuesta también con probabilidades equivalentes. Por lo tanto, la teoría económica estándar tiene dos predicciones. En primer lugar, cualquier elección una persona prefiere en una de las apuestas, si prefieren la misma opción en la otra apuesta. Una persona dispuesta a asumir riesgos para ganar $5 debería estar dispuesta a asumir un riesgo equivalente con el fin de evitar el pago de $5. Y en promedio, sobre muchos de los participantes, opciones A y B deben ser igual a menudo. Pero el comportamiento real no se ajusta a estas predicciones. Mucha más gente tendrá el riesgo — opción B — en jugar la 2 que sería jugar en 1, ya que las pérdidas tienen mayor valor subjetivo que ganancias equivalentes. Esto se denomina aversión de la pérdida. - Al elegir ejemplos de preguntas para una encuesta, busca situaciones con un claro favorito entre alternativas con valores esperados iguales, una preferencia por una opción con un valor más bajo del esperado, y una diferencia cuando el escenario se aplica a las ganancias en comparación con las pérdidas. También tener en cuenta situaciones con probabilidades muy pequeñas y con muy altos (cuadro 1).

| A | B |

| [4000,1] | [5000,. 9] |

| [-4000,1] | [-5000,. 9] |

| [5.1] | [10. 9] |

| [-5.1] | [-10,. 9] |

| [5000,. 9] | [10.000,. 45] |

| [5000,. 04] | [10.000,. 02] |

Tabla 1. El primer número en cada soporte denota un valor de moneda, y el segundo denota la probabilidad asociada a ese resultado.

2. procedimiento

- Una vez que se crea una encuesta, dar a un grupo grande de participantes (entre 50 y 100 personas).

- Si uno tiene la intención de los resultados publicados o compartidos públicamente de otra manera, adquirir la ética humana necesaria aprobación y consentimiento informado.

- Crear una portada que informa al participante que sus respuestas son anónimas y que puede no completar la encuesta e incluyen un sitio para que puedan firmar para indicar consentimiento.

- Después de la encuesta a un número apropiado de participantes, se cuenta el número que eligió cada opción, A y B, para cada pregunta.

- Comparar preferencias expresadas en preguntas para revelar la naturaleza del valor subjetivo con respecto a las pérdidas, riesgo y recompensa.

Resultados

Hay varios efectos clásicos que surgen en estos estudios. La figura 1 ilustra un efecto, a veces conocido como aversión de la pérdida. La gente parece poner un mayor valor subjetivo en las pérdidas que ganancias de valor equivalente. Para la pregunta 1, entre 60-80% de los participantes por lo general elegirá A, mientras que la misma proporción elegirá B para la pregunta 2. Una apuesta de 50% parece vale la pena el riesgo para evitar una deuda de $5, pero no para ganar un extra de $5. $5 es subjetivamente más valiosos cuando se una pérdida.

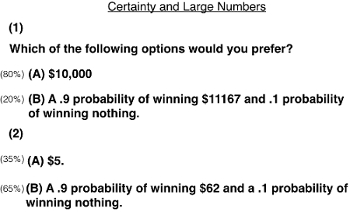

La figura 2 ilustra dos efectos más comunes, asociados con seguridad y gran cantidad. En la pregunta 1, el participante elige entre una victoria garantizada de 10.000 dólares o un 90% de probabilidad de ganar $11.167. 90% es una buena apuesta, y un pago de $11.167 da apuesta un valor esperado de $10.050. Sin embargo, casi nadie recoge la apuesta, revelando una preferencia de línea de base para ciertos resultados. Pregunta 2 sistemas a una situación muy similar, pero con mucho números más pequeños: una victoria garantizada de $5 en comparación con 0,9 oportunidad de ganar $67. Tenga en cuenta que la opción B produce un valor esperado de $55-$50 más que el triunfo garantizado. Aquí, la mayoría de los participantes elige B, renunciar a una cierta victoria para tener la oportunidad de ganar un extra de $50 (en promedio). Pero no hacen lo mismo con la pregunta 1. Para un economista, $50 vale $50. Si una persona toma el riesgo de ganar en un solo lugar, debe hacer lo mismo en otro. Pero, psicológicamente, resulta que vale $50 a $10.000 menos de añadido de $50 a $5.

Figura 2. Dos apuestas que demuestran los efectos de seguridad y gran cantidad de valor subjetivo. En (1), opción B tiene un valor esperado de $10.050, $50 más que el triunfo garantizado en la opción A. Sin embargo, mayoritariamente las personas tienden a elegir A. (2), la apuesta en la opción B de nuevo tiene un valor previsto que es $50 más que el cierto resultado en la elección A. Pero aquí, la gente elige mayoritariamente que b. $50 en valor esperado parece vale la pena el riesgo al que se añadirán a $5, pero no cuando se añadirá a $10.000. El valor sujeto de $50 es más pequeño cuando está enmarcada en lo referente a un gran número.

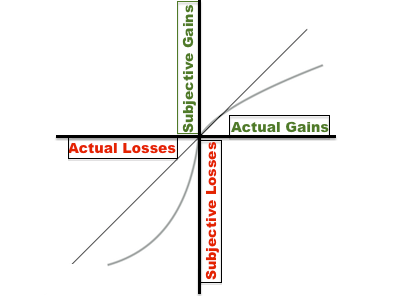

Basado en cientos de apuestas comparativas de este tipo, en experimentos que ganancias y pérdidas, números grandes y pequeños y aun utilizando pagos reales (hipotéticos), Kahneman y Tversky desarrollaron la curva ahora famosa e influyente de teoría de la perspectiva (Figura 3). La curva refiere valor subjetivo a valor real en términos de ganancias y pérdidas. Figura 4 subraya dos características principales de la curva, valor subjetivo racional a pequeñas ganancias, es decir, pequeñas ganancias valoradas subjetivamente equivalente a su valor real, y pierde una sobreestimación de los pequeños. Figura 5 destaca dos más propiedades de la curva, disminuyendo el valor del tema como aumenta el valor real para ya grandes ganancias o pérdidas.

Figura 3. Basado en sus experimentos, Kahneman y Tversky idearon la función descriptiva de valor perspectiva teoría. El eje x indica el valor real de las pérdidas y ganancias, y el eje y indica el valor psicológico subjetivo.

Figura 4. Dibujo una línea recta por el origen ayuda a enfatizar las maneras en que la función de la teoría prospectiva se desvía de lo que antes eran los supuestos de los economistas. La línea recta refleja una correspondencia entre valor real y subjetiva. Pequeñas ganancias se valoran adecuadamente. Pero pérdidas pequeñas están sobrevaloradas subjetivamente.

Figura 5. Función de valor de la teoría de la perspectiva. Grandes ganancias y las pérdidas son relativamente subvaluadas.

Aplicación y resumen

Teoría prospectiva ha tenido distintas consecuencias y aplicaciones. Por esta razón Kahneman en última instancia, fue galardonado con el Premio Nobel.

Por ejemplo, la teoría de la perspectiva explica mucho de comportamiento de juego, como la tendencia de la gente a seguir el juego cuando tienen pérdidas. Incluso pequeñas pérdidas telar grandes, subjetivo, y es gente dispuesta a tomar riesgos no normalmente tomarían cuando les da la posibilidad de borrar una pérdida. Pero generalmente tiene el efecto de producir más y más deudas. Como resultado, teoría de la perspectiva tiene implicaciones para la prevención del juego patológico.

También ha tenido un enorme impacto en la comercialización. Por ejemplo, explica la eficacia de los "líderes de pérdida". Tiendas anuncian a menudo relativamente grandes descuentos en artículos más baratos: $20 de descuento antes de Navidad en un elemento que normalmente cuesta $40. El artículo aún puede vender en una pérdida, un margen de beneficio negativo para la tienda, pero la esperanza es que el descuento se percibirá como más grande que realmente está, por lo que los consumidores subjetivamente como valor digno de más de $20, debido a siendo un descuento. Que les conducirá a la tienda, donde puede pasar más de alto margen y artículos caros: televisores, equipos de sonido y similares. Imaginar si la tienda ofrece un descuento de $20 en un $2000 la TV en lugar de otro. ¿Alguien se apresuran a esa tienda en particular?

Saltar a...

Vídeos de esta colección:

Now Playing

Teoría de la perspectiva

Cognitive Psychology

11.2K Vistas

Escucha dicótica

Cognitive Psychology

26.7K Vistas

Medir tiempo de reacción y Donders' método de sustracción

Cognitive Psychology

44.4K Vistas

Búsqueda visual de características y conjunciones

Cognitive Psychology

26.9K Vistas

Perspectivas en psicología cognitiva

Cognitive Psychology

7.0K Vistas

Rivalidad binocular

Cognitive Psychology

8.0K Vistas

Seguimiento de objeto múltiple

Cognitive Psychology

7.8K Vistas

Prueba de sentido número aproximado

Cognitive Psychology

7.6K Vistas

Rotación mental

Cognitive Psychology

13.2K Vistas

Medición de la atención de la memoria de trabajo verbal

Cognitive Psychology

12.6K Vistas

Precisión de la memoria de trabajo visual con estimación de retraso.

Cognitive Psychology

5.2K Vistas

Facilitación verbal

Cognitive Psychology

15.1K Vistas

Codificación incidental

Cognitive Psychology

8.6K Vistas

Aprendizaje visual estadístico

Cognitive Psychology

7.2K Vistas

Aprendizaje motor mediante el dibujo en espejo

Cognitive Psychology

55.6K Vistas

ACERCA DE JoVE

Copyright © 2025 MyJoVE Corporation. Todos los derechos reservados